一季度同比增長出現負數,但整體增長趨勢上揚

從銷量數據來看,2017年前三個月的銷量分別為5682輛、17596輛、31120輛,呈現出倍數增長的趨勢;在產量方面,三個月的數據分別為6689輛、17972輛、33015輛,整體上保持了和銷量一樣的增長趨勢。

而同比2016年前三個月的數據來看,整體第一季度產量累計增長-7.7%,銷量累計增長-4.7%,同比呈現出下降趨勢。對比2016年、2017年前三月產銷量數據不難發現,一季度產銷同比下降主要是由于2017年第一個月產銷量較低導致的。而2017年1月產銷量慘淡,則主要是因為2016年12月末,新版的補貼政策發布,新能源汽車推薦目錄推翻、地方的補貼政策也要相應調整,此外,由于新版補貼政策調整幅度較大,企業也在1月份調整營銷戰略。

隨著2、3月份政策趨于穩定,新能源汽車推薦目錄重新發布、地方補貼政策陸續出臺,產銷量情況都出現了平滑的上揚式增長。中國汽車工業協會副秘書長姚杰認為,2017年新能源汽車市場發展相對穩定。

新能源商用車銷量占比不足總量9%,下季度是否有望放量待觀察

2017年一季度,新能源商用車累計銷售4699輛,同比2016年一季度下降76.5%。從2015年到2017年整個新能源商用車銷量走勢來看,上半年往往趨于平淡,主要從9月份后開始上量。記者采訪相關客車汽車了解到,從2016年末新版補貼政策調整后,企業正在忙著調整產品上公告。在前三批新能源汽車推薦目錄中,目前,已經有873款新能源商用車進入推薦目錄,其中新能源客車658款,純電動專用車215款。

此外,2017年第一季度新能源商用車銷售情況走低,還可能與補貼額度下調有關,尤其是新能源客車領域,補貼下降幅度平均達到了50%。補貼下降無疑會增加車企的負擔,以及客車用戶的購車成本,再加上3萬公里的指標要求,或對新能源客車的推廣產生一定壓力。新政策對新能源商用車的具體影響如何,還要看下面的產銷量情況。

插電式混合動力乘用車增速緩慢,地方政策或為主要影響因素

從第一季度的整體銷量來看,新能源乘用車占到整體銷量的91.6%,三個月呈現出逐月遞增的良好趨勢,其中,純電動乘用車是銷量增長的主力軍,達到了40955輛,插電式混合動力乘用車10275輛。

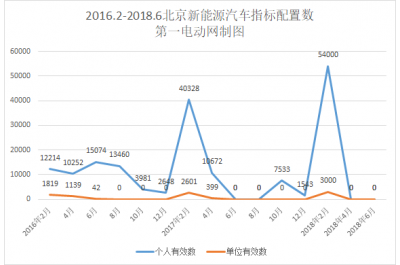

插電式混合動力乘用車同比呈現出30%的負增長,相比純電動乘用車的前三月的增長趨勢也較弱。從前三批新能源汽車推薦目錄來看,進入目錄的插電式混合動力乘用車為20款,純電動乘用車則為165款;另一個主要因素在于,在2017年一季度明確發布地補政策及備案目錄的新能源汽車推廣的主要城市只有北京,而北京正式純電動乘用車銷售的主戰場。隨著4月7日,上海市備案目錄的發布,插電式混合動力乘用車有望在下季度開始放量。

從整體上看,我國新能源汽車推廣還是受政策的影響較大,目前在中央層面,除了免購置稅目錄外,其他影響新能源汽車推廣的相關目錄均已陸續發布;在地方層面上,據第一電動網不完全統計,截至目前,已經落地地補政策的城市有北京、江蘇、甘肅、山西、西安,有望近期落地的城市是上海和深圳。